8 ИНСТРУМЕНТОВ, КУДА Я БЫ ПЕРЕЛОЖИЛ ДЕНЬГИ ВМЕСТО ВКЛАДА

Сохрани в Избранное, чтобы не забыть

Гайз, рад видеть ваш интерес к экспертным постам. Тем более в такой турбулентный период, когда отовсюду исходит неопреденность и риск потери денег.

Собрал в одном посте 7 инструментов, которые разбирал в эфире. Это не «универсальный портфель» – это набор кубиков лего, из которых каждый собирает свою конфигурацию под цели, горизонт и аппетит к риску

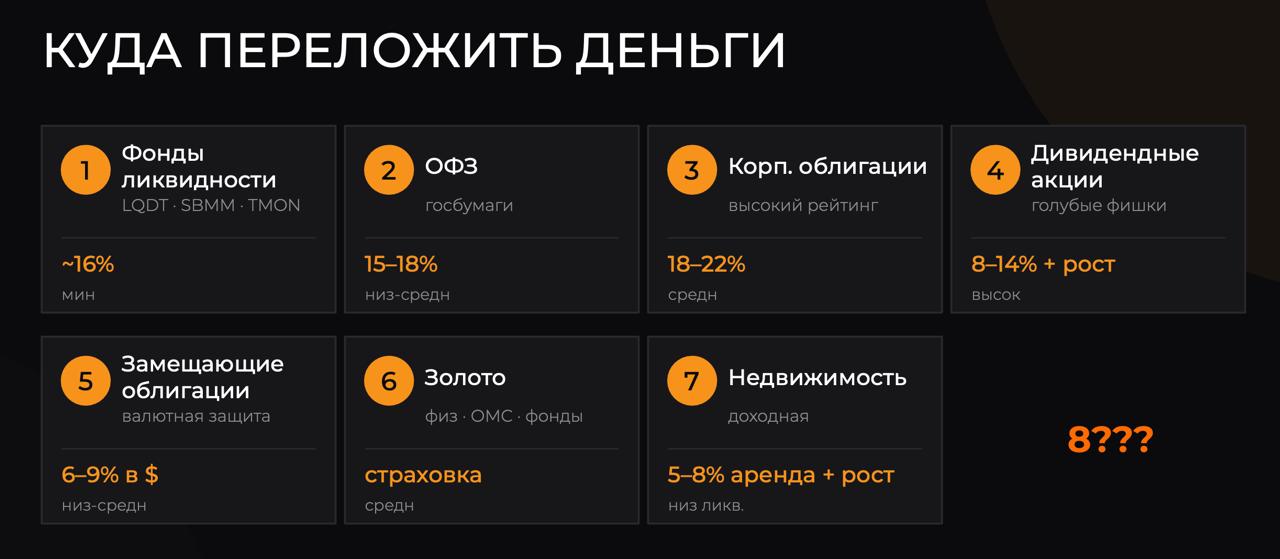

🔸 1 – Фонды ликвидности (например, TMON) Доходность – на уровне ставки ЦБ, сейчас около 14%. Риск – минимальный. Выходить можно на следующий день. Кому: подушка безопасности, деньги на горизонт 3–6 месяцев

🔸 2 – ОФЗ (государственные облигации) Доходность 15–18% к погашению. Риск низкий, но не нулевой – в 1998 государство уже отказалось платить по своим бумагам. Кому: деньги на 1–3 года, ядро консервативной части

🔸 3 – Корпоративные облигации Сбер, Лукойл, Газпромнефть, Норникель. Доходность 18–22%. Риск выше, чем у ОФЗ, но это уже не долг государства – это долг частных компаний. Кому: часть портфеля на 1–3 года, прибавка к доходности

🔸 4 – Дивидендные акции Сбер, Лукойл, МТС, Северсталь, Татнефть. Дивидендная доходность 8–14% + рост капитализации. На горизонте 5+ лет акции почти всегда обыгрывают вклад – даже с учетом просадок Кому: ядро портфеля для тех, у кого горизонт 5+ лет

🔸 5 – Валютные облигации Привязка к доллару или юаню, выплаты – в рублях по курсу ЦБ. Защита от девальвации без вывода денег за границу. Доходность 6–9% в валюте. Кому: защита от ослабления рубля

🔸 6 – Золото – физическое, ОМС или биржевые фонды Историческая страховка от любого валютного кризиса последних 100 лет. За 30 лет – +800% в долларах. Не приносит доход, но в моменты системного шока растет. Кому: 10–15% портфеля как страховка от черного лебедя

🔸 7 – Доходная недвижимость 5-8% арендной доходности + рост стоимости тела. Низкая ликвидность – не продать за день. По рынку Но это актив, который физически невозможно «обнулить» одной кнопкой. Кому: часть портфеля для тех, у кого уже есть капитал от 5 млн

Пример распределения миллиона, который я показывал в эфире: – Фонды ликвидности – 200 000 ₽ – ОФЗ + корпоративные облигации – 350 000 ₽ – Дивидендные акции – 300 000 ₽ – Замещающие облигации – 100 000 ₽ – Золото – 50 000 ₽

Это не индивидуальная рекомендация. Это пример того, как может выглядеть диверсификация для человека с горизонтом 3-5 лет и умеренным аппетитом к риску. Точное распределение – это всегда ваша точка А и ваша точка Б.

🐳 Восьмой инструмент я в основной канал не буду выносить. Он не для всех, требует отдельного объяснения и понимания, иначе будет каша в голове

Этот инструмент – ключевой в моем личном портфеле в 2026. Я разбираю его внутри закрытого тгк Инвест-Реалити: что это, какую долю он занимает у меня, почему я считаю его обязательным именно сейчас и через какие площадки в него заходить

📝 В комментариях напишите, какой из 7 у вас уже используется – и какой собираетесь добавить ближайшим шагом. Разберу самые частые ситуации в следующем эфире

🔥 – если хотите, чтобы я подробнее разобрал какой-то один инструмент отдельным постом