В какой стране работает сложный процент? (1/2)

Знаю, что книга «Инвестор за выходные» замотивировала многих из вас начать инвестировать. Математика такова, что чем дольше инвестируешь, тем легче и больше денег появляется на вашем счете. Во всех ли странах это работает?

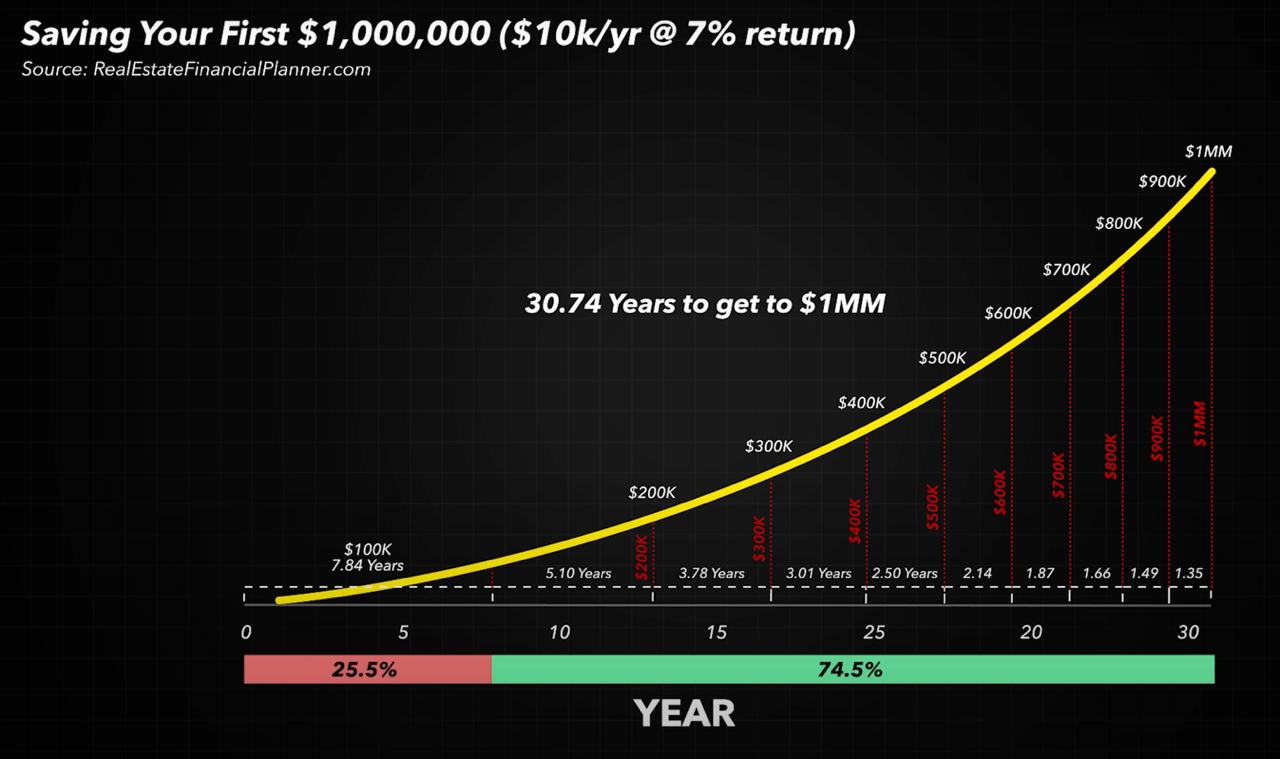

🛵 Хочется сразу спросить: при чем здесь страна? Притом, что сложный процент – это планирование на десятки лет вперед. Прилагаю график пути к миллиону долларов. Каждые следующие 100к зарабатываются проще, чем предыдущие. Однако я бы хотел, чтобы вы обратили внимание на срок – 30 лет.

В развитой стране с устоявшимися институтами вы можете планировать на 3 десятилетия вперед. Но если мы будем говорить про Россию, Китай, Индонезию или другие развивающиеся страны, то здесь столь далекое будущее представляется весьма туманным. Инвесторам в этих странах приходится изощряться, чтобы активировать тот желанный сложный процент.

🇷🇺 Разберем на примере России

- За 20 лет цены выросли в 5 раз на основании открытых источников.

- При этом годовая доходность 10% за 20 лет даже с учетом ежегодных пополнений увеличивает ваш капитал лишь в 3 раза.

Выходит, даже с учетом кратного роста капитала, спустя 20 лет вы сможете позволить себе сильно меньше, чем могли раньше. Я уже не говорю про выход на какой-то новый уровень.

❌ Банковский вклад не спасет – проценты по вкладу ВСЕГДА ниже инфляции. Инвестируя через вклад, вы просто теряете деньги медленнее. И это при условии, если рубль не будет падать относительно твердых валют.

НО

Рубль также стабильно девальвирует. В дополнении к инфляции мы с вами в 3 раза потеряли в платежеспособности рубля всего за 10 лет.

🏘 Может тогда акции или недвижимость? Продолжение завтра…

🌭 – Инвестирую только в рублях 🍌 – Инвестирую в долларах/евро 🌚 – Не инвестирую совсем